Gisteren kregen Rudy en ik onafhankelijk van elkaar een mail van onze bank. Bij Rudy was de rente gezakt tot 0,01% (dat is geen typefout, inderdaad 1/100 %) bij mij zakte die tot 0,0%. Helaas ging het hier om onze spaarrekeningen. Naar aanleiding van deze mails kwamen er wat vragen op. Dat de rente laag is dat wisten we wel, en ook wel waarom. Maar hoe bepaalt die bank nou de rentetarieven? Waarom krijg je bijvoorbeeld op een tegoed van meer dan € 10.000.000 een lagere rente dan op een lager bedrag? Na wat gegoogle en een aantal mails op en neer hadden we een aardig lijstje met zaken die meespelen bij het bepalen van de rente. Maar ergens knaagde het ook, stilletjes gaan we er van uit dat die bank er voor ons is en het beste met ons voor heeft. Dat kan je ons ook niet kwalijk nemen, in elke reclame op TV of radio vertellen ze weer hoe goed ze voor ons zorgen. Gelukkig zijn we niet zo naïef, uiteindelijk komt er toch op neer dat die bank zoveel mogelijk geld wil verdienen met jouw geld. Zonder al te veel onderzoek kwam ik tot onderstaande plaatje.

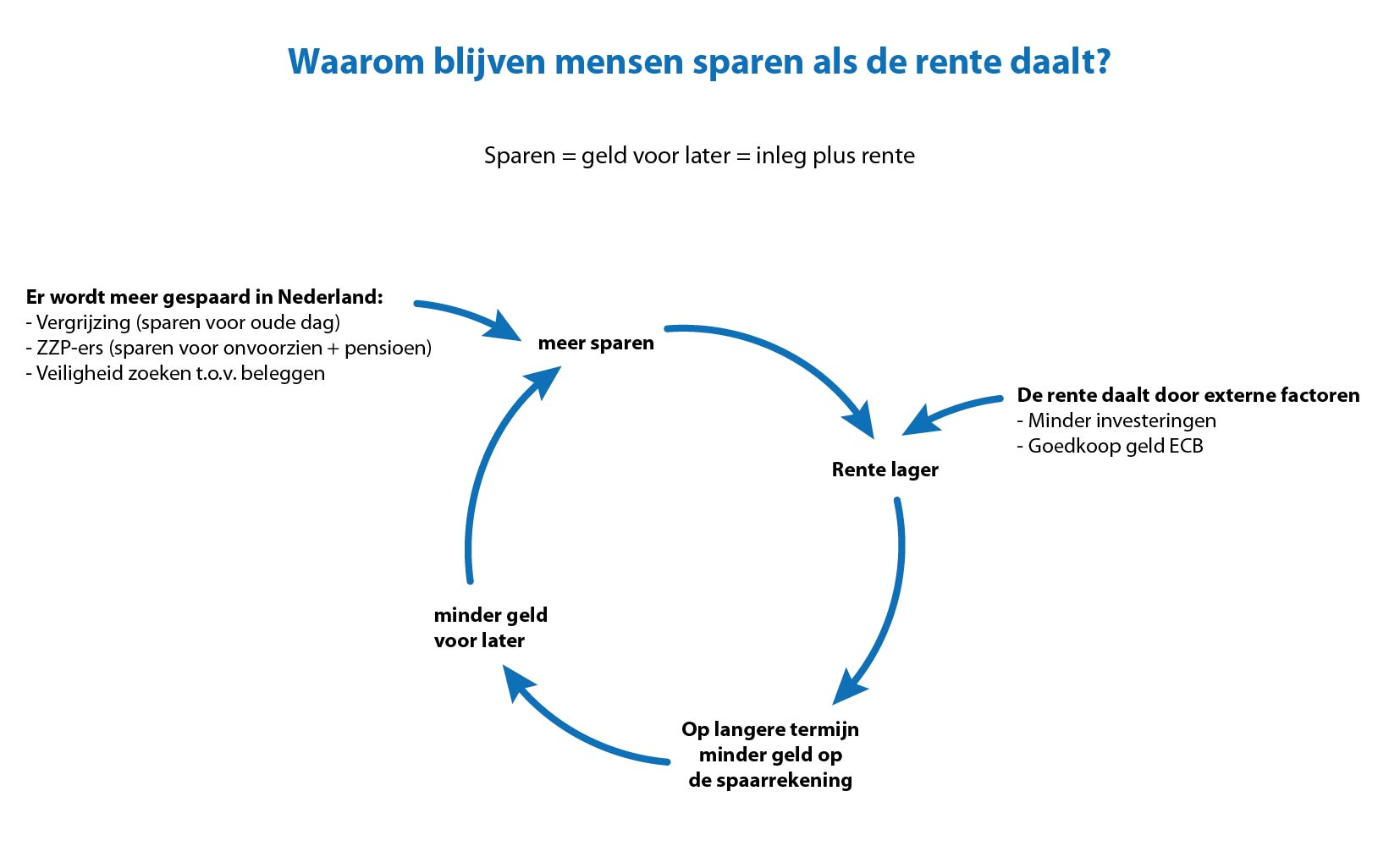

Blijkbaar waren wij niet de enige die met een lage rente werden geconfronteerd. Vandaag maar liefst twee artikelen in de Volkskrant die ingaan op de vraag waarom de rente zo laag is. En vooral, hoe kan het dat mensen blijven sparen terwijl de rente laag is, terwijl de rente zo laag is dat je gezien de inflatie uiteindelijk geld verliest. Hoewel de economen zelf niet precies weten wat hiervan de oorzaak is kan je op basis van de artikelen wel een interessante dynamiek tekenen. Sparen doe je voor de toekomst om toekomstige uitgaven te dekken, omdat je verwacht minder te verdienen of om meer uit te geven. Wat je overhoudt is de som van je inleg en de rente. Als de rente naar beneden gaat en je wil evenveel overhouden moet je dus meer inleggen.

Stijn van Liefland