Het begint met dit verhaal van Hester Bais zoals deze week gepubliceerd op FTM. Hier krijg je een aardig inkijkje in de rol van renteswaps voor het MKB en de rol die banken hierbij hebben gespeeld. Ik denk dat het verhaal ook prima uitlegt wat een renteswap is en hoe dat nadelig kan zijn voor een niet-professioneel MKB-bedrijf.

Wat ik in het verhaal mis, is iets meer achtergrond over de inhoudelijke argumenten die bankiers hebben aangevoerd waarom hier weinig aan de hand is (en de banken dus niets te verwijten valt). Nu krijg ik alleen het beeld dat een goed gesprek met bankiers niet mogelijk is zonder dat ik precies weet hoe het verhaal van de andere kant dan luidt. Misschien is dat verhaal er ook niet.

Wat is ook miste was iets van een flow-diagram of een plaatje. Het is best lastige materie en door de brei aan woorden kun je makkelijk het overzicht verliezen.

Plaatje dus

Daarom een poging van mijn kant de kern van de werking van een renteswap en hoe dat uitwerkt voor het MKB in een schema weer te geven. Ik heb weinig moeite gedaan er andere bronnen bij te halen (sorry, wellicht een volgende keer). Eerst maar eens reconstrueren wat mevr Bais in haar artikel beweert.

Op Follow the Money (FTM) is heel veel informatie over renteswaps te vinden en voor die lezers is dit allemaal gesneden koek. In mijn omgeving kan echter niemand mij uitleggen hoe het zit. Afijn, het heeft mij (en Stijn) in ieder geval geholpen beter te snappen wat zich hier heeft afgespeeld.

Renteswap

Wat is een renteswap?

Het begint bij een lening. Je hebt geld nodig en als je dat leent bij een bank dan moet je daar rente over betalen. Het gaat hier even voor het gemak om een lening bijvoorbeeld om je nieuwe machine te financieren. Ik ga er voor nu van uit dat die rente variabel is. Dus afhankelijk van de markt betaal je de ene maand een hogere rente dan weer een lagere rente. Een lagere rente betalen vinden de meeste mensen/bedrijven fijn (moet ik dat nog uitleggen?). Een hogere rente is dus vervelend. Dus wil je misschien af van het risico dat de rente hoger wordt. Dat kan op allerlei manieren (zie hieronder) maar een manier is de renteswap.

Ik stel het zo voor. Het is een overeenkomst tussen 2 partijen (partij 1 is de ‘verzekeraar’, partij 2 dat is de ondernemer die van de variabel rente af wil). Als de rente stijgt dan belooft partij 1 dat ie de bank de verhoging aan rente zal betalen zodat jij daar geen last van hebt. Dus jij blijft gewoon die (zeg) 2% betalen aan je bank, de andere partij zorgt ervoor dat de bank het verschil krijgt bij betaalt. Natuurlijk betaal je deze andere partij hier een maandelijkse vaste vergoeding voor (al is het maar voor de administratie en het risico). Maar .. als de rente gaat dalen dan houd je dus in eerste instantie geld over (tov die 2%) en dat geld moet ook naar die andere partij want dat is de afspraak (het ging jou om die vaste rente immers, niet om er iets aan te verdienen). Dus je bent altijd die 2% kwijt + de kosten van de maandelijkse premie.

Verder is het van belang dat zo’n afspraak geldt voor een overeengekomen termijn, zeg 10 jaar. Hiermee gaan de partijen dus een verplichting aan om gedurende 10 jaar renteverschillen te compenseren en elke maand een vaste vergoeding te betalen.

Zover ik het zie, kan de overeenkomst gelden tussen 2 willekeurige partijen. Maar de bank is hier tussenpersoon (of neemt wellicht zelf de rol van de andere partij in) en zal sowieso voor de bemiddeling (ook) een vaste fee per maand eisen.

Merk op dat naarmate er meer mensen in een rentestijging geloven en minder in een rentedaling, dat de maandelijkse compensatie voor de deal (van indekken tegen stijging) hoger en hoger zal worden. Dat is een kwestie van marktwerking.

En merk ook op dat je er dus echt die (zeg) 10 jaar aan vast zit. Wil je eerder stoppen met je overeenkomst dan betaal je een flinke boete (de boete wordt groter naarmate de resterende looptijd langer is icm een lagere rente).

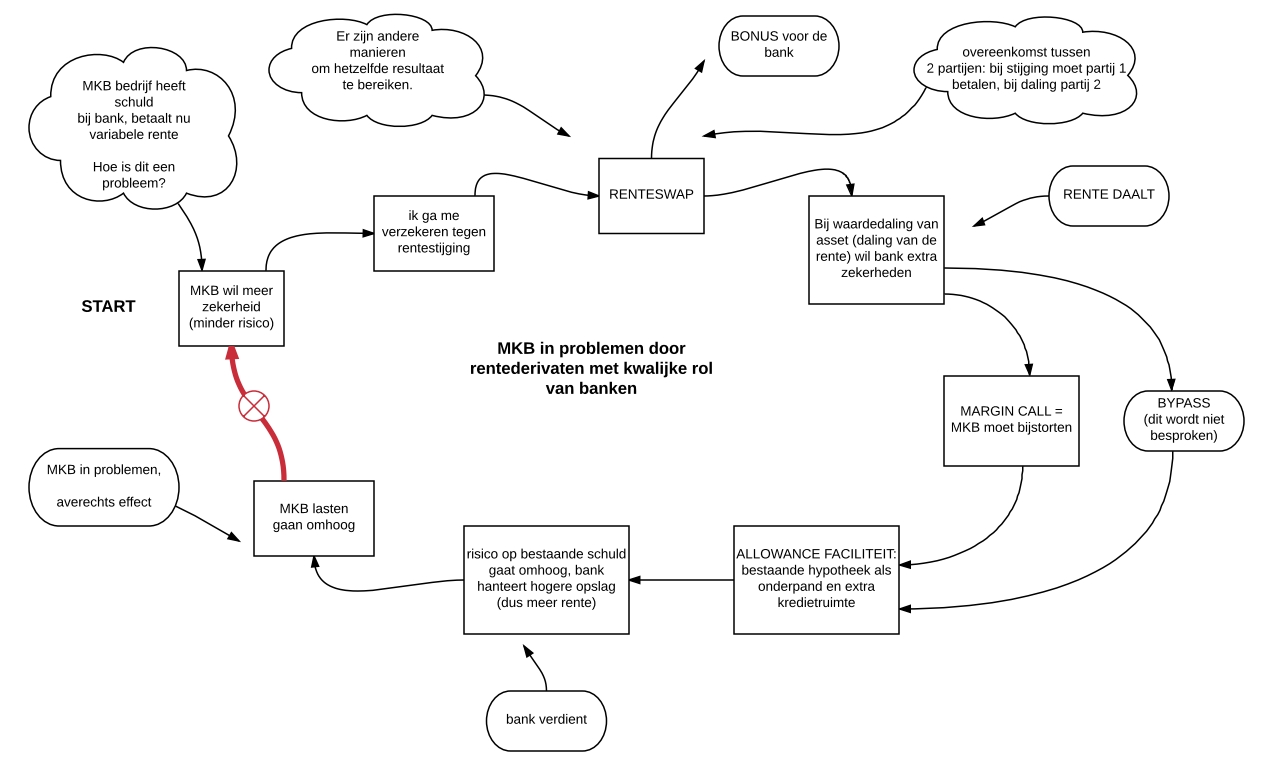

Er zijn als je wat zoekt meerdere plaatjes te vinden over de werking van de renteswap. Ik teken het wat anders dan gebruikelijk. Volgens mij komt het op hetzelfde neer en ik vind het zo duidelijker.

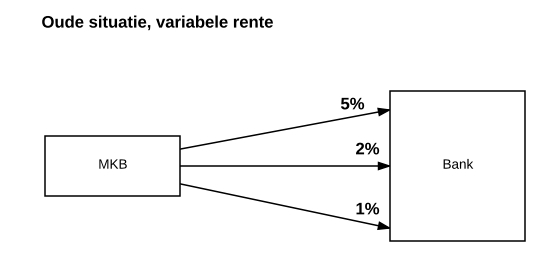

Zo gaat het als je een variabele rente hebt:

Bij een renteswap (de nieuwe situatie) krijg je als MKB effectief een vaste rente (in dit voorbeeld van 2%). Je ziet wat er gebeurt als de marktrente stijgt naar 5% resp daalt naar 1%.

De verplichting is een asset

Nu komt het tweede deel dat hoort bij een renteswap. Je ziet hierboven dat bij een hogere rente er niet zoveel aan de hand is. Ik ga er dan even van uit dat de partij die elke maand de rente (het surplus deel van 3% bovenop 2%) solide is en altijd netjes aan zijn verplichting voldoet. Op het moment dat de rente onder de 2% komt, is de ‘verzekeraar’ (partij 1 van hierboven dus) aan de beurt om te ontvangen. Jij als bedrijf blijft gewoon die 2% ‘vaste rente’ betalen, maar de bank is conform afspraak nu verplicht een deel van die rente door te sluizen naar de verzekeraar. En dat dus zolang de rente laag blijft. Hierdoor loopt de bank plotseling een risico dat er eerst niet zo expliciet was. De bank moet maar zien of het bedrijfje blijft bestaan en zijn rente kan blijven betalen. Dat geldt natuurlijk altijd als een wens van de bank maar ditmaal is er nu eenmaal die langlopende verplichting van de bank aan de verzekeraar om die rente te blijven betalen (ook bij een eventueel faillissement van het bedrijf).

In andere woorden: de bank heeft een vervelende verplichting op haar balans gekregen. Een negatieve asset. Als de bank van deze verplichting af zou willen, bijvoorbeeld door de verplichting bij een ander neer te leggen, dan zal de bank hiervoor een som geld op tafel moeten leggen. (PS ook hier geldt dat de verhalen over renteswaps het anders uitleggen. Daar wordt gesteld dat het MKB-bedrijf een andere balanspositie krijgt (en niet de bank). Ook hier geldt volgens mij dat mijn interpretatie op hetzelfde neer komt maar makkelijker vertelt).

De wet- en regelgeving zegt nu dat de bank zijn balans moet herschikken of aanvullen zodat het allemaal weer even veilig is als daarvoor. Dat kan de bank doen door bijvoorbeeld extra geld aan te trekken of de onderneming (het bedrijf uit ons voorbeeld) te vragen een deel van zijn lening af te lossen (‘geld bij te storten’)

2 leningen

Het verhaal is het beste te vertellen als we uitgaan van twee leningen. We hebben de lening met een variabele rente. De andere lening die het bedrijf bij dezelfde bank heeft is de lening voor het pand waarbij het pand zelf de zekerheid voor de bank is. De laatste lening heeft hier voor het gemak een vaste rente met een langere looptijd (zeg 30 jaar).

Dus lening 1 = pand, 30 jaar, vaste rente (grote zekerheid, vaak zelfs overwaarde).

Lening 2 = investering/machine, 10 jaar, variabele rente (weinig zekerheid).

De renteswap gaat dus in eerste instantie over lening 2.

Met deze achtergrondinformatie gaan we de cyclus van de renteswap nog eens doorlopen in een aantal stappen.

Stappen

De eerste stap is eigenlijk de meest complexe (vind ik). Stel ik heb een MKB bedrijf en een lening en ik vind het risico van een rentestijging vervelend. Logisch. Maar ..

- Waarom kies ik dan voor een variabele rente? Kies gewoon meteen voor een vaste rente. Die is dan natuurlijk wat hoger, maar so what. Om zulke grote bedragen gaat het toch niet?

- Is dat geen optie? Wordt dit door de bank niet aangeboden?

- Het bedrijf kan die hogere vaste rente niet betalen dus ga ik voor de variabele lagere rente? Hele foute keuze, dan heb je sowieso een probleem en is er sprake van een bedrijf met een magere verdiencapaciteit. Misschien zijn met name de wat slechtere bedrijven gegaan voor deze ogenschijnlijke verleiding?

- Ik kan een hogere vaste rente wel betalen maar ik geloof niet dat de rente nog verder zal dalen. Ik zet mijn nering naar de situatie dat een daling eigenlijk niet zal plaats vinden. Met deze renteswap kan ik dus geld verdienen (of geld uitgeven wat ik anders niet had kunnen uitgeven). Ook dat is misschien niet handig voor een MKB bedrijf bezien vanuit de vereiste continuïteit (geen core-business zeg maar).

- Misschien nog wel de meest logische keuze als je niet elke maand een andere rente wilt betalen: maak gewoon zelf een spaarpotje of buffer. Elke maand dat de rente lager uitvalt leg je het verschil apart. Als de rente gaat stijgen betaal je de hogere rente deels weer uit dit spaarpotje. En geen transactiekosten, gewoon helder en baas in eigen huis.

Hoe dan ook: blijkbaar is er een gesprek geweest waarbij de renteswap als (logische) oplossing is aangeboden (zonder alle ins en outs te bespreken). De motivatie van de bank lijkt me duidelijk. De bonus van de bankier wordt betaald uit het afsluiten van deze overeenkomst en de bijbehorende contant gemaakte provisie over de looptijd van de deal. Ook zal het zo kunnen zijn dat alle ins en outs van deze toch complexe constructie niet met de ondernemer zijn besproken.

Een bank meldt op haar website over het verschil tussen vaste rente vs variabele rente + swap:

Rente omlaag, wat dan?

Vanaf nu gaat het dus schuiven: de rente gaat tegen alle (nou ja alle? iemand moet geloven in de mogelijkheid van een daling, anders zou er nooit een deal zijn gesloten) verwachtingen in toch dalen.

Voor de ondernemer is er eigenlijk nog niet zo veel aan de hand: die blijft gewoon elke maand hetzelfde bedrag betalen. Precies wat de bedoeling was.

Maar op de achtergrond begint er wat te veranderen. Door de gemaakte onderlinge afspraken is er op de balans van de bank nu een verplichting ontstaan die door de lagere rente een negatieve waarde heeft. Zie de uitleg hierboven. De bank is verplicht zijn balans weer in orde te maken door er iets positiefs tegenover te zetten. Dat wordt een ‘margin call’ genoemd. Het meest voor de hand liggend is dat de bank de ondernemer vraagt een deel van zijn lening voor die machine (in ons voorbeeld) af te lossen (bijstorten). Maar de meeste bedrijven hebben dat geld niet zomaar ‘over’.

Volgens het verhaal van Bais gaat het op nog een ander punt fout. De bank praat helemaal niet over bijstorten of extra zekerheden die nodig zijn. Want dat is een showstopper en slecht voor de omzet. Geen slapende honden wakker maken. De bank regelt stiekem haar eigen zekerheid.

Allowance faciliteit

En dat gaat via de ‘allowance faciliteit’.

Dit bedrijf heeft ook lening 1 lopen bij de bank. Daar zit in de regel extra ruimte en extra zekerheid. We gaan er voor het gemak even vanuit dat hier sprake is van enige overwaarde, dus dat het pand bij verplichte verkoop meer oplevert dan de schuld die er tegenover staat. De overwaarde van deze lening wordt nu door de bank ingezet als een zekerheid voor het geval er iets fout gaat. Stel dat het bedrijfje failliet gaat dan kan uit de verkoop van het pand (en de voorraden) alle schuld nog worden terug betaald. (PS hoe dit loopt als er geen sprake is van overwaarde of andere extra zekerheden is een vraag voor mij).

So far so good. Maar nogmaals, dit wordt allemaal niet expliciet besproken met het bedrijf (is het verhaal).

Nu staat er in de voorwaarden van lening 1 (met pand als zekerheid dus) dat als het risico groter wordt, de bank de vaste rente via een opslag mag verhogen. En inderdaad, nu is het risico dus groter geworden door de lagere rente die verweven is met die renteswap op de andere lening.

En ineens ziet de ondernemer ondanks zijn vaste rente op die ene lening voor die machine, bij de andere lening elke maand een hoger bedrag op zijn afschrift verschijnen. Maar dat was niet de bedoeling! Hij wilde immers een vaste rente en geen verrassingen achteraf! Hier heeft niemand het met hem over gehad!

Het totaaleffect (bij dalende rentes) is dat de ondernemer precies het omgekeerde krijgt waar hij naar op zoek was: minder zekerheid en hogere lasten.

Rudy van Stratum