Vorige week (6 juni 2012) hebben we ons seminar ‘slimme financiering’ gehad. Aanleiding was het 1-jarig bestaan van deze website en het verwelkomen van de 100.000ste click. Ruim 50 deelnemers die zelf aan de slag zijn gegaan met het vraagstuk hoe de leegstand op de kantorenmarkt creatief op te lossen. Er zal nog meer informatie naar aanleiding van het symposium volgen, hou daarvoor onze website in de gaten. Voor nu een korte bespreking van de gemixte eindoplossing die zoveel mogelijk recht doet aan alle suggesties en ideeën.

Vorige week (6 juni 2012) hebben we ons seminar ‘slimme financiering’ gehad. Aanleiding was het 1-jarig bestaan van deze website en het verwelkomen van de 100.000ste click. Ruim 50 deelnemers die zelf aan de slag zijn gegaan met het vraagstuk hoe de leegstand op de kantorenmarkt creatief op te lossen. Er zal nog meer informatie naar aanleiding van het symposium volgen, hou daarvoor onze website in de gaten. Voor nu een korte bespreking van de gemixte eindoplossing die zoveel mogelijk recht doet aan alle suggesties en ideeën.

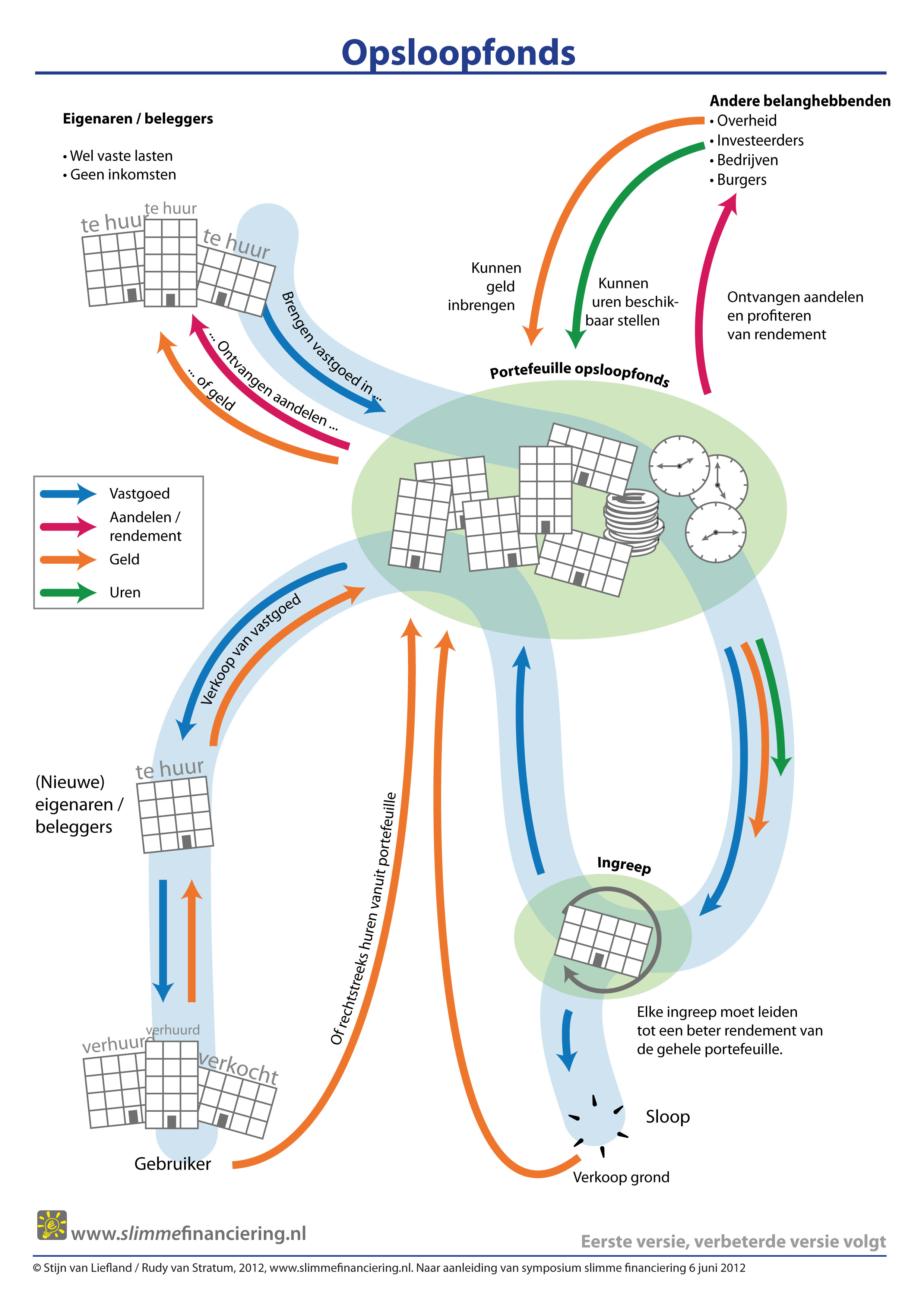

Sloopfonds

De achterliggende feiten over de leegstand zijn overal te vinden. Waar het om gaat is dat er sprake is van forse leegstand (10-20% van het totale aantal meters en soms lokaal nog ver daarboven). Dat betekent overcapaciteit met een consensus dat een flink deel van deze overcapaciteit niet tijdelijk maar structureel van aard is. Onlangs is vanuit de bouwsector zelf daarom een voorstel gelanceerd (door het zogenaamde ‘bouwteam’) in een brief aan de minister. De term ‘sloopfonds’ heeft toen alle landelijke dagbladen gehaald. De oplossing van de structurele overcapaciteit is dus het slopen van een deel van de voorraad. Nou, voor zo’n idee heb je de minister niet nodig, dacht ik toen ik het las. Maar de aap kwam al snel uit de mouw: daar hebben we geld voor nodig want ‘het kan niet uit’. En, neem ik aan, de brief is aan de minister gestuurd met het idee van ‘mag ik even vangen’.

Wij vinden het sloopfonds niet zo’n slim idee omdat het een rem zet op de prijsdaling van kantoren en dus specifieke belangen dient (met name eigenaren van bestaand courant vastgoed zijn daar bij gebaat). En niet zo’n goed idee omdat er belastinggeld nodig is wat in feite een vorm van subsidie is. Akkoord, subsidie is niet altijd verkeerd maar als allerlei partijen jarenlang verdiend hebben aan juist dat vastgoed dan is het wrang dat de belastingbetaler een deel van de rekening moet betalen.

Tijdens ons seminar kwamen verschillende ideeën naar voren. Gecombineerd leiden deze tot een alternatief. Vraag is natuurlijk, is dit een alternatief dat minstens de voordelen van de sloopfonds-regeling heeft zonder de genoemde nadelen?

Het alternatief : opsloopfonds

Wij denken van wel. We hebben zelf de term ‘opsloopfonds’ bedacht, een verhaspeling van sloopfonds en opkoopfonds. Wat houdt het plan op hoofdlijnen in?

Alle eigenaren die omhoog zitten met hun leegstaande vastgoed krijgen de mogelijkheid hun vastgoed in te brengen in een nationaal opsloopfonds. Een neutrale partij bepaalt (in onderhandeling) wat de inbrengwaarde van het vastgoed is. In eerste instantie krijgt de inbrengende partij niet betaald in Euro’s maar krijgt voor de inbrengwaarde een percentage ‘aandeelhoudersschap’ (in het geval het opsloopfonds een nieuwe BV wordt) of een percentage lidmaatschap (als het een coöperatie wordt) in de gehele te vormen portfolio lege kantoren. Als de inbrengende partij dat allemaal te lastig vindt dan kan er ook cash worden afgerekend (waar de Euro’s in de pot vandaan komen, wordt zo meteen uitgelegd). Hou er wel rekening mee dat het hier gaat om ‘afbraakprijzen’: iedereen die denkt er in de losse verkoop meer voor te krijgen moet dat vooral doen (bedenk hierbij wel dat er kosten verbonden zijn aan het aanhouden van een leeg pand, sterker nog: het is waarschijnlijk dat die kosten door veranderende wetgeving alleen maar zullen toenemen). De andere kant van de medaille is dat de inbrenger die toetreedt tot het fonds ook deelt in toekomstige opbrengsten uit het fonds, uit de gehele portfolio.

Ook de overheid zal in het fonds een fiks bedrag moeten inleggen, laten we zeggen het bedrag dat nu berekend is voor het sloopfonds. Het verschil met het sloopfonds is echter dat de overheid nu geen geld weggeeft maar gewoon naar rato deelnemer wordt in het fonds. Met alle rechten en plichten van dien. Doordat de risico’s (en de kansen) in het fonds gespreid worden (alle inbrengers worden eigenaar van een deel van het geheel) en de overheid als grote partij en ‘lender of last resort’ optreedt (garant kan staan) is een nieuwe en meer interessante situatie ontstaan. In plaats van allemaal afzonderlijke belangen, “rendement op mijn vastgoed” gaat het om een gedeeld belang, “rendement op de portfolio als geheel”.

Inbreng in Euro’s maar ook in uren

Verder, zo kwam in ons seminar naar voren, kunnen andere partijen ook gewoon deelnemen tot burgers aan toe. Dat kan door toe te treden met een inleg in Euro’s maar ook door uren te werken voor het fonds en daarmee een deel van het eigendom op te bouwen. Dit idee is ontleend aan het gepresenteerde Caire.nu initiatief. Iedereen die uren werkt aan de transformatie van de portefeuille kan afspraken maken over de waarde van zijn of haar inbreng. Het voordeel hiervan is dat er deels ook gedacht is aan het oplossen van leegstand van beschikbare arbeidsuren: timmermannen, schilders, adviseurs, architecten en ga zo maar door kunnen hun restant uren inbrengen en zo op termijn toch nog een rendement verwachten. Een deel van de oplossing voor werkloze zzp’ers bijvoorbeeld. Je kunt er op korte termijn geen brood van kopen maar deelt op termijn wel mee in mogelijk rendement en je kunt blijven bouwen aan een CV.

Van het inkomende geld kunnen mondjesmaat bepaalde lege kantoren worden afgekocht van inbrengers die liever direct geld zien. Maar het grootste deel van het inkomende geld zal gebruikt worden in de kern van de opgaaf: de transformatie of sloop van panden zodat nieuwe renderende bestemmingen ontstaan die passen bij de situatie van het toekomstige Nederland. In ons seminar zijn sprekers ook uitgebreider ingegaan op de manieren waarop je leegstaande kantoorpanden kunt herbestemmen afhankelijk van de doelgroepen die je kiest.

Revolving fund

Elk pand dat uiteindelijk wordt ingebracht zal scrupuleus aan een onderzoek worden onderworpen. Wat kan er met dit pand gebeuren en wat is de plek in de totale portefeuille? Wat zijn de inkomsten en uitgaven die bij deze transformatie horen? Bij elke ingreep is het doel het verhogen van het rendement van de gehele portfolio. Soms kan het zelfs betekenen dat een pand slechts gratis en voor niets kan worden ingebracht om op termijn toch nog een rendement te kunnen laten zien (denk aan de verkoop van Kalkar voor het symbolische bedrag van € 1 destijds aan Henny van de Most). Als na jaren de panden hun nieuwe bestemming krijgen ontstaat er een nieuwe stroom aan inkomsten. Panden worden verhuurd, panden worden verkocht, vrijkomende gronden worden verkocht, wellicht is er zelfs sprake van landbouwopbrengsten op de vrijkomende gronden etc etc. De overheid is als grote partij nu in staat ook te sturen op maatschappelijke rendementen, iets wat bij het sloopfonds ook niet of in mindere mate het geval is. De overheid krijgt weer een stuur in handen en kan meer focus leggen om lange termijn rendementen en inverdien effecten (besparingen op uitkeringen, op onderhoudskosten in de openbare ruimte etc). De verdiensten van het fonds worden jaarlijks als rendement uitgekeerd aan de inbrengers van panden en kapitaal, naar rato van hun bijdrage (met verrekening van gemaakte kosten etc).

Samenvattend

We zetten de voordelen op een rijtje:

- Opschonen van de oude kantorenvoorraad

- Toevoegen van nieuwe passende bestemmingen door transformatie en sloop

- Overheid heeft weer een stuur in handen en deelt in de opbrengsten

- Partijen die van hun buikpijn-panden af willen krijgen die kans

- Ruimte voor ondernemerschap en vernieuwing

- Spreiding en delen van risico’s, kansen en kosten

- Deels oplossing voor werkloosheid en rest-uren zzp’ers

- Uiteindelijk reële kans op rendement op je investering (in Euro’s of in uren)

- Meerdere belangen worden tegelijk gediend, een goede oplossing voor lege panden wordt een gedeeld belang.

- Er komt een gezonde correctie voor de waarde van leegstaand (en via lagere huren ook voor) bestaand vastgoed.

- Maar er ontstaat nieuwe dynamiek en bedrijvigheid dus een positieve correctie op de waarde is ook mogelijk.

Bekijk hier onze visualisatie van het opsloopfonds.

{kind=link}

Rudy van Stratum

Stijn van Liefland

Goed en inspirerend artikel. Het goede: een serieuze poging om vraag en aanbod van lege kantoorruimte bij elkaar te brengen. Het inspirerende: kunnen we oplossingen vinden ook buiten de euro om (zonder de gulden van stal te halen maar een soort van caire-points in te voeren). Tot slot: ik denk dat het opsloopfonds (geen lekkere PR-naam!) niet nationaal maar veeleer lokaal / regionaal moet worden opzet. Dit mede met het oog op het creëren van ‘mentaal eigenaarschap’ bij vragers en aanbieders.

Henk Werksma (H2Ruimte)

Goed doortimmerd plan! Voor de ondernemingsvorm kun je ook overwegen je in de UK te vestigen als LLP volgens het Open Capital-model van Chris Cook (overigens keynote speaker op de IRTA convention in Jamaica: “3.0 Barter – 21st Century Credit Clearing and Beyond” bit.ly/Ktl49c )

Een mooi idee. dat verdient ja en….

En dat betekent dat het goed kan zijn om vanuit verschillende perspectieven te reflecteren (juridisch, organisatorisch etc). ‘Haarvatenkennis’ in een idee stoppen. Het doet me een klein beetje denken aan close to client investments (investeer op die palaatsen waar je maatschappelijk belang dient itt ver weg) in buitenland. Partijen die in eigen infra gaan investeren voor L.t rendement.

Niet gehinderd door te veel detailkennis is dan nog een vraag (een verscholen ja maar 🙂 Kan er hier nog sprake zijn van staatssteun (en dus een probleem) en zijn initiele kosten goed verdeeld (veelal zitten die bij de overheid). .